Welche Möglichkeiten haben Grenzgänger bei der Wahl der Krankenversicherung?

Tobias Tobisch: Grenzgänger, die in der Schweiz arbeiten und in Deutschland wohnen, müssen sich innerhalb von drei Monaten nach Arbeitsbeginn für eine Krankenversicherung entscheiden. Diese Wahl ist bindend und kann später in der Regel nicht mehr geändert werden. Insgesamt stehen drei Optionen zur Verfügung, jede mit eigenen Vor- und Nachteilen.

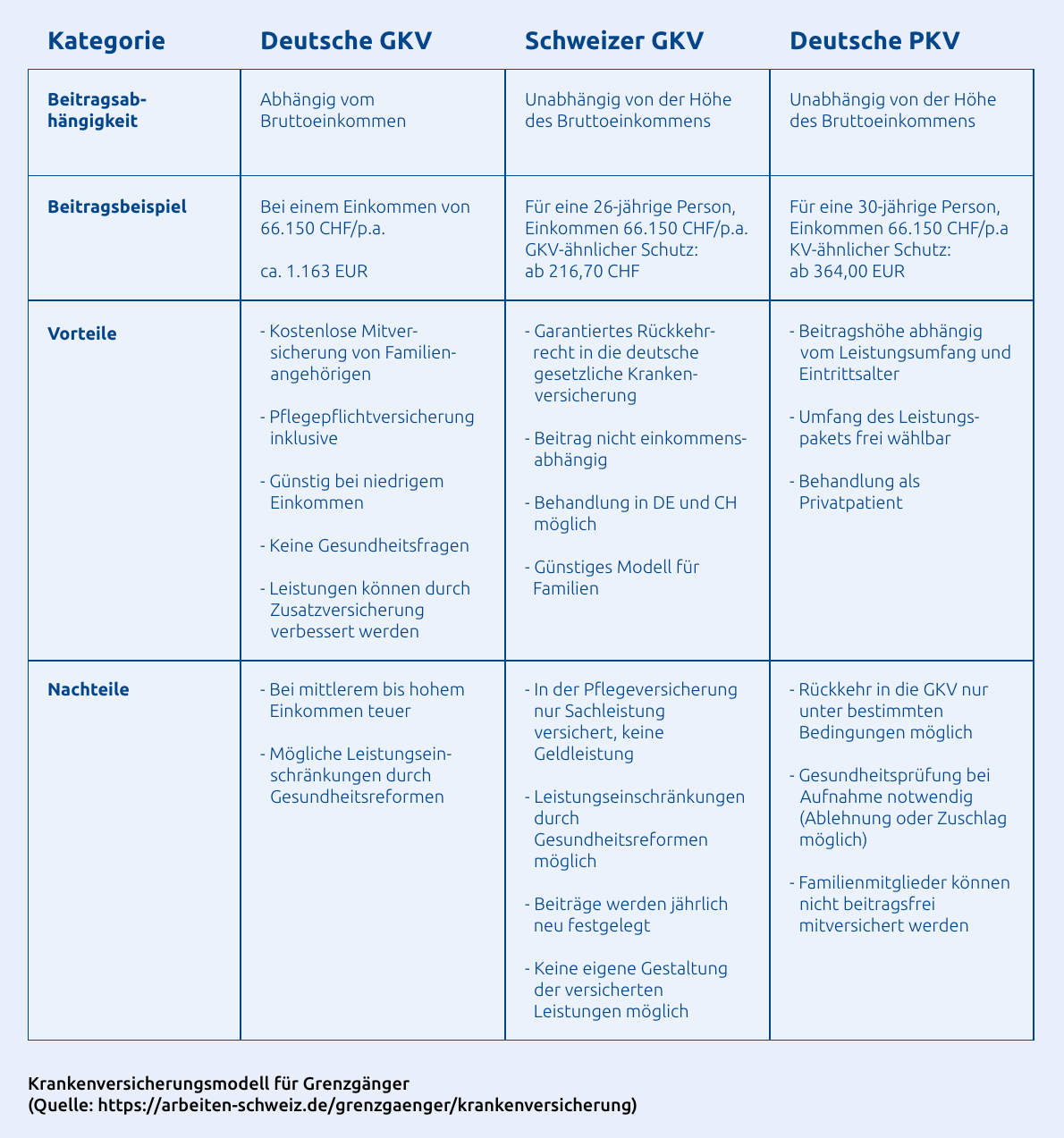

Die erste Möglichkeit besteht darin, freiwillig in der gesetzlichen Krankenversicherung (GKV) in Deutschland zu bleiben. In diesem Fall entfällt jedoch der Arbeitgeberzuschuss, den gesetzlich Versicherte in Deutschland normalerweise erhalten. Das bedeutet, der Versicherte muss den vollen Beitrag selbst tragen. Da die Beiträge einkommensabhängig berechnet werden, kann das schnell teuer werden. Insbesondere bei hohen Schweizer Einkommen wird oft der Höchstsatz erreicht. Bei einem Monatslohn von 5.513 CHF und mehr liegt der monatliche Beitrag bei etwa 1.163 Euro.

Als zweite Möglichkeit kommt eine

private Krankenversicherung (PKV) in Deutschland infrage. Diese Option steht Grenzgängern unabhängig vom Einkommen offen, da sie nicht der Jahresarbeitsentgeltgrenze unterliegen. Die Beiträge zur PKV richten sich nach individuellen Faktoren wie Eintrittsalter, Gesundheitszustand und gewähltem Leistungsumfang. Ein Wechsel zurück in die gesetzliche Krankenversicherung in Deutschland ist dann aber deutlich schwieriger und nicht immer möglich. Für viele junge, gesunde Arbeitnehmer mit hohem Einkommen kann die PKV jedoch eine finanziell attraktive Lösung sein.

Die dritte und in der Praxis am häufigsten gewählte Variante ist der Wechsel in die Schweizer gesetzliche Krankenversicherung. Rund 90 % der Grenzgänger entscheiden sich für dieses Modell. Bei Arbeitsaufnahme in der Schweiz sind sie zunächst automatisch dort pflichtversichert und können sich zwischen verschiedenen Schweizer Krankenkassen entscheiden. Ein großer Vorteil: Behandlungen sind sowohl in der Schweiz als auch in Deutschland möglich. Besonders für Familien ist diese Variante attraktiv, da Ehepartner und Kinder in der deutschen gesetzlichen Krankenversicherung verbleiben können. Zudem besteht bei dieser Variante ein Rückkehrrecht in die deutsche GKV. Die Beiträge sind in der Regel pauschal. Für eine 26-jährige Person mit einem Jahreseinkommen von 66.150 CHF beginnt der Beitrag bei etwa 216,70 CHF monatlich.

Jede dieser drei Optionen bringt unterschiedliche finanzielle und versicherungsrechtliche Konsequenzen mit sich. Umso wichtiger ist es, Grenzgänger frühzeitig und individuell zu beraten.